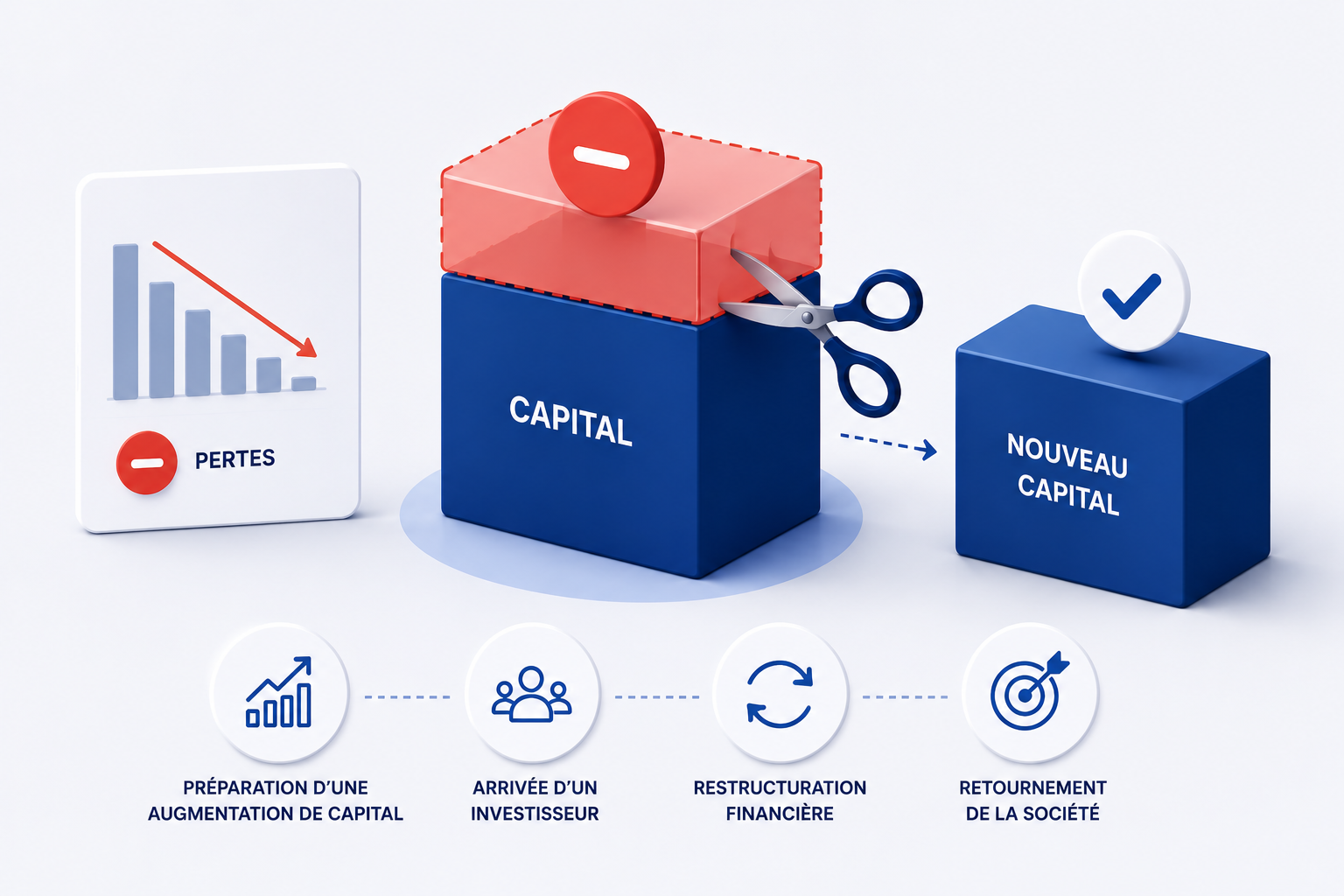

La réduction de capital motivée par des pertes consiste à diminuer le montant du capital social afin d'apurer les pertes figurant au bilan.

Contrairement à une réduction de capital non motivée par des pertes, cette opération n'a pas pour objectif de restituer des fonds aux associés ou aux actionnaires.

Il s'agit avant tout d'une mesure d'assainissement financier permettant de rétablir une cohérence entre le montant du capital social et la réalité économique de la société.

Cette technique est particulièrement utilisée lorsque :

Dans la pratique, cette opération est souvent réalisée avant une levée de fonds ou un refinancement afin de présenter un bilan plus lisible aux investisseurs, aux banques et aux partenaires stratégiques.

Lorsque les pertes cumulées réduisent les capitaux propres à moins de la moitié du capital social, les dirigeants doivent engager une réflexion sur la poursuite de l'activité.

Même si la réduction de capital n'est pas systématiquement obligatoire, elle constitue souvent une solution efficace pour rétablir une situation financière dégradée.

Elle permet notamment d'éviter qu'une société conserve un capital social sans rapport avec sa situation économique réelle.

Les investisseurs préfèrent généralement intervenir dans une société dont les pertes historiques ont été préalablement apurées.

Une opération dite de « coup d'accordéon » combine fréquemment :

Cette opération est particulièrement courante dans les start-up et les sociétés en phase de restructuration.

Lorsqu'une entreprise traverse une période difficile, la réduction de capital permet de repartir sur des bases financières plus saines.

Elle facilite également les discussions avec les banques, les investisseurs et les repreneurs potentiels en offrant une meilleure lecture des comptes sociaux.

Deux mécanismes sont principalement utilisés.

Cette méthode consiste à conserver le même nombre d'actions ou de parts sociales tout en diminuant leur valeur nominale.

Elle présente plusieurs avantages :

C'est la solution la plus fréquemment retenue dans les PME et les sociétés innovantes.

Cette méthode consiste à supprimer une partie des actions ou parts existantes.

Elle est généralement retenue lorsque l'opération s'inscrit dans une réorganisation plus large de l'actionnariat ou lorsqu'il est nécessaire d'ajuster la structure du capital.

Le choix entre ces deux mécanismes dépend notamment :

Avant toute décision, il convient d'identifier précisément :

Cette analyse constitue le socle de toute l'opération.

Une erreur dans le calcul des pertes ou du nouveau capital peut entraîner un rejet des formalités ou nécessiter une régularisation ultérieure.

Le dirigeant doit exposer :

Ce rapport permet aux associés ou actionnaires de comprendre la logique économique et juridique de l'opération.

Il constitue également un élément essentiel du dossier de décision.

Les associés ou actionnaires doivent être convoqués dans les conditions prévues :

Une attention particulière doit être portée aux règles de quorum et de majorité.

Dans les SAS notamment, les statuts peuvent prévoir des modalités spécifiques qu'il convient de vérifier en amont.

L'assemblée générale extraordinaire statue sur :

Le procès-verbal doit mentionner avec précision :

Une rédaction imprécise constitue l'un des principaux motifs de rejet des dossiers.

Une fois la décision adoptée, plusieurs formalités doivent être réalisées :

La qualité du dossier transmis conditionne directement les délais de traitement.

Point de contrôleSASSARLSAOrgane préparatoirePrésidentGérantConseil d'administration ou directoireSouplesse des règlesTrès élevéeEncadréeTrès encadréeMajorités applicablesStatutsCode de commerceCode de commerceModification des statutsOuiOuiOuiFormalités RCSOuiOuiOui

Même lorsque la procédure semble similaire, les règles applicables diffèrent selon la forme sociale.

Une vérification préalable des statuts demeure indispensable avant toute opération.

De nombreux blocages trouvent leur origine dans une lecture incomplète des statuts.

Certaines sociétés prévoient des majorités renforcées ou des modalités particulières de consultation des associés.

Des engagements contractuels peuvent imposer :

La réduction de capital implique nécessairement une modification de l'article relatif au capital social.

L'oubli de cette mise à jour entraîne fréquemment un rejet du dossier.

Certaines conventions de financement comportent des clauses de covenants financiers pouvant être affectées par l'opération.

Une analyse préalable des engagements bancaires est recommandée.

Les pièces manquantes ou incohérentes figurent parmi les premières causes de refus ou de demande de régularisation.

Une SARL présente :

Les associés décident de réduire le capital à 12 000 € afin d'absorber les pertes.

L'opération permet :

Cette situation est fréquente dans les PME confrontées à une baisse temporaire d'activité ou à une phase de restructuration.

Les opérations de réduction de capital comportent de nombreuses tâches répétitives et documentaires.

Une solution de secrétariat juridique automatisé permet notamment :

L'automatisation réduit considérablement les risques d'erreur documentaire tout en accélérant le traitement des opérations complexes.

Pour les cabinets d'avocats, les directions juridiques et les experts-comptables, elle permet également de recentrer les équipes sur les tâches à forte valeur ajoutée plutôt que sur la production documentaire.

La réduction motivée par des pertes poursuit un objectif d'assainissement comptable et non de remboursement des associés.

Les règles applicables diffèrent donc de celles prévues pour les réductions de capital non motivées par des pertes.

Il convient toutefois de vérifier les contrats de financement ou les engagements existants pouvant prévoir des conséquences particulières.

Oui.

Cette opération est même très fréquente dans le cadre d'une restructuration financière ou d'une levée de fonds.

Elle permet d'assainir les comptes avant l'entrée de nouveaux investisseurs.

Pas nécessairement.

Lorsque l'opération est réalisée par diminution de la valeur nominale des titres, la répartition entre les associés reste généralement inchangée.

Oui.

La modification du capital social entraîne généralement une mesure de publicité légale ainsi qu'un dépôt auprès du Guichet unique.

Le coût dépend principalement :

La réduction de capital motivée par des pertes constitue un outil majeur d'assainissement financier et de restructuration des sociétés.

Bien menée, elle permet :

Sa réussite repose sur un diagnostic comptable rigoureux, une parfaite maîtrise des règles statutaires et un respect strict des formalités juridiques.

Pour les professionnels du droit, l'automatisation des actes et des formalités constitue aujourd'hui un levier puissant pour sécuriser ces opérations tout en réduisant les délais de traitement.